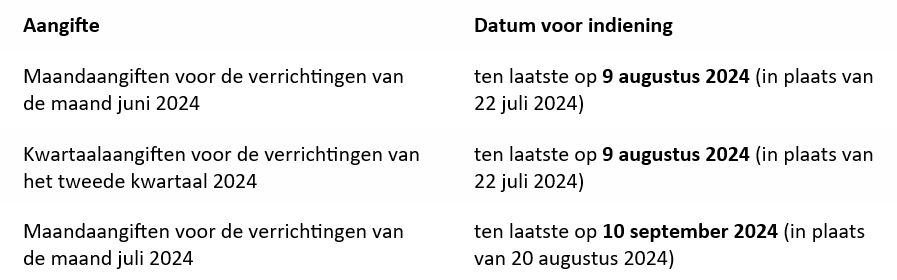

Aangiften

U kunt uw aangiften indienen tot de volgende data:

Behalve voor de:

- vergunninghouders voor maandelijkse teruggave btw

- genieters van versnelde maandelijkse teruggave btw door het statuut starter

Als u in deze gevallen recht hebt op een terugbetaling van een btw-tegoed, moet u uw aangifte indienen:

- ten laatste op 24 juli 2024 voor de aangiften van juni 2024

- ten laatste op 24 augustus 2024 voor de aangifte van juli 2024

De bankgegevens moeten gekend zijn op het ogenblik van de afsluiting van de rekening-courant. Als het rekeningnummer voor terugbetalingen van btw niet gekend is bij onze diensten, wordt het krediet niet terugbetaald maar automatisch overgedragen naar de volgende periode.

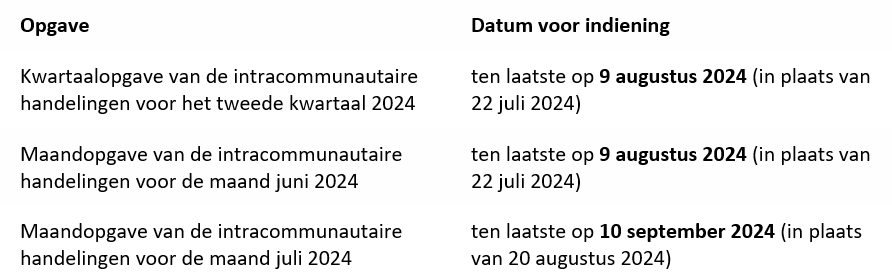

Opgaven

U kunt uw opgaven indienen tot de volgende data:

Betalingen

De verschuldigde btw moet u wel nog op de normale vervaldagen betalen, namelijk ten laatste op 22 juli 2024 (aangifte van het tweede kwartaal 2024 of juni 2024) en ten laatste op 20 augustus 2024 (aangifte van juli 2024).

Als u op één van die vervaldagen nog niet het volledige verschuldigde bedrag betaalde, debiteren wij uw rekening-courant met nalatigheidsinteresten. We berekenen die overeenkomstig de bepalingen van het Btw-Wetboek (artikel 91, § 1): interesten worden per maand vertraging berekend op het verschuldigde bedrag aan een jaarlijkse interestvoet van 8 % (een begonnen maand geldt als een volledige maand). De nalatigheidsintrest van een maand wordt enkel gevorderd als die minstens 5 euro bedraagt.

De betaling die verricht moet worden voor een van de hiervoor bedoelde vervaldata, mag uiteraard verminderd worden tot beloop van het beschikbaar creditsaldo dat de rekening-courant van de belastingplichtige op die datum vertoont.

Het belastingkrediet dat aan het eind van de maand juli aan de voorwaarden voldoet van artikel 8/1, § 2 van het koninklijk besluit nr. 4 om te worden terugbetaald, mag niet worden beschouwd als beschikbaar.

Bron: Uitstel voor btw-plichtigen - zomervakantie 2024 | FOD Financiën (belgium.be)